ご回答したこと

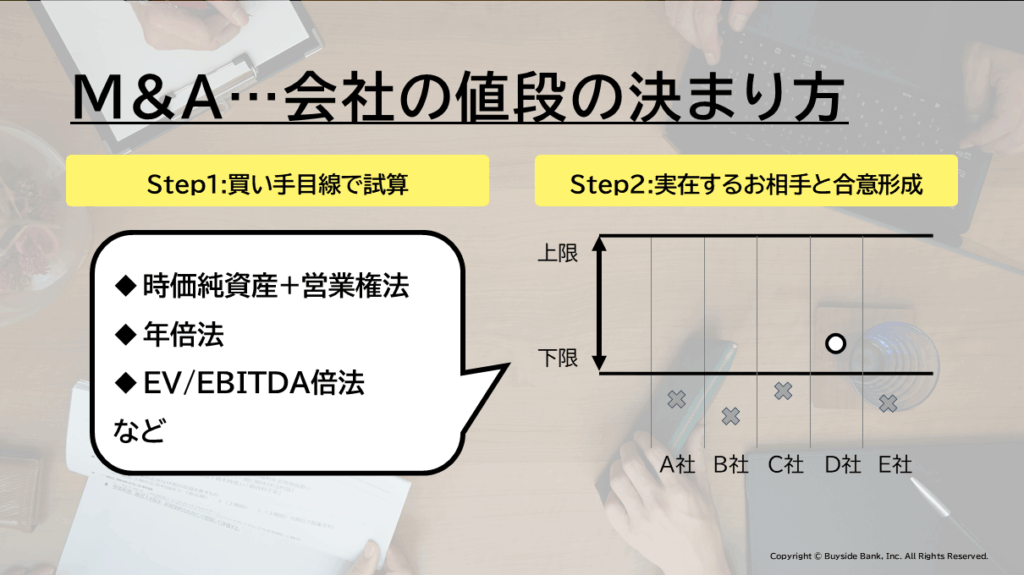

買い手目線で試算した上で、最後は実在するお相手との合意形成で決まります

会社の値段は、ほかのすべての商売と同じように「いくらならお買い上げいただけそうか」、お客様(Buyサイド)視点で考えることが大事です。

M&AのBuyサイド(買い手)は投資目的で検討しますので、投資した額を何年くらいで回収できるか、その先さらにどれくらい利益を得られそうか、当然シミュレーションします。

そのBuyサイド視点で理論的に会社の値段を算出するのが「企業価値評価」で、M&Aをするときはまずはその試算を行います。

なお、会社が今後どのくらい利益をあげていけるか、未来のことを確証できることはできませんので、想定売却価額は○○~○○円とレンジ(幅)で試算することが一般的です。

そうやって出した試算額をベースに考えつつ、M&Aを提案するプロセスで、実在するBuyサイドと交渉していく中で譲渡価額が合意形成されていきます。

買いたい人が多ければ価額は高くなったりするなど、価額は、その時の市場環境等の影響を受けます。

一例を挙げると

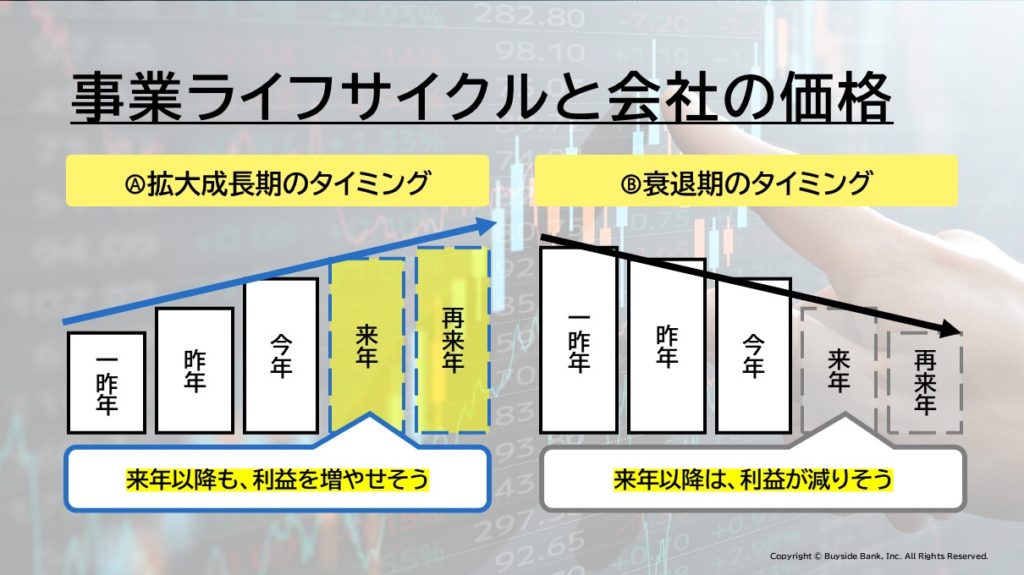

価額の理論値は、事業ライフサイクルのステージによっても変わります

会社の値段に大きく影響してくるのは「どのくらいの年間利益を、 何年くらい続けられそうか?」という見立てで、その見立てを構成する要素はいくつもあるのですが、例えば事業ライフサイクルのステージがどこにあるかは重要な要素になります。

同じ事業で同じ売上・利益だったとしても、拡大成長期にあるタイミング(下記、図のA)と、衰退期に入りつつあるタイミング(下記、図のB)だと、今後得られる利益の見立てが変わってきますよね?

ちなみに、企業価値評価を行う際は3年以上の決算情報をもとにしますので、試算するタイミングで想定株価の値段に差が出てきます。

実際にM&Aをしなくても、会社の値段を試算してみるだけでも色々と気づきは得られますので、すこしでも興味があればまずはお問い合わせくださいませ。

私たちで答えられることでしたら、なんでも遠慮なく聞いてください。

ざっとまとめると

会社の値段は、お相手との合意で決める前に、特有の試算方法で見立てをつくります

- まず、買い手(Buyサイド)目線で考えることが大前提

- 買い手目線とは、「投資額を何年くらいで回収できるか」「さらにどれくらい利益を増やせるか」

- 得られる利益の見立て、例えば事業ライフサイクルのステージの違いによっても変わる

- 実際にM&Aをしなくても、会社の値段を試算してみるだけでも色々と気づきは得られる

- すこしでも興味があれば、まずはお問い合わせください