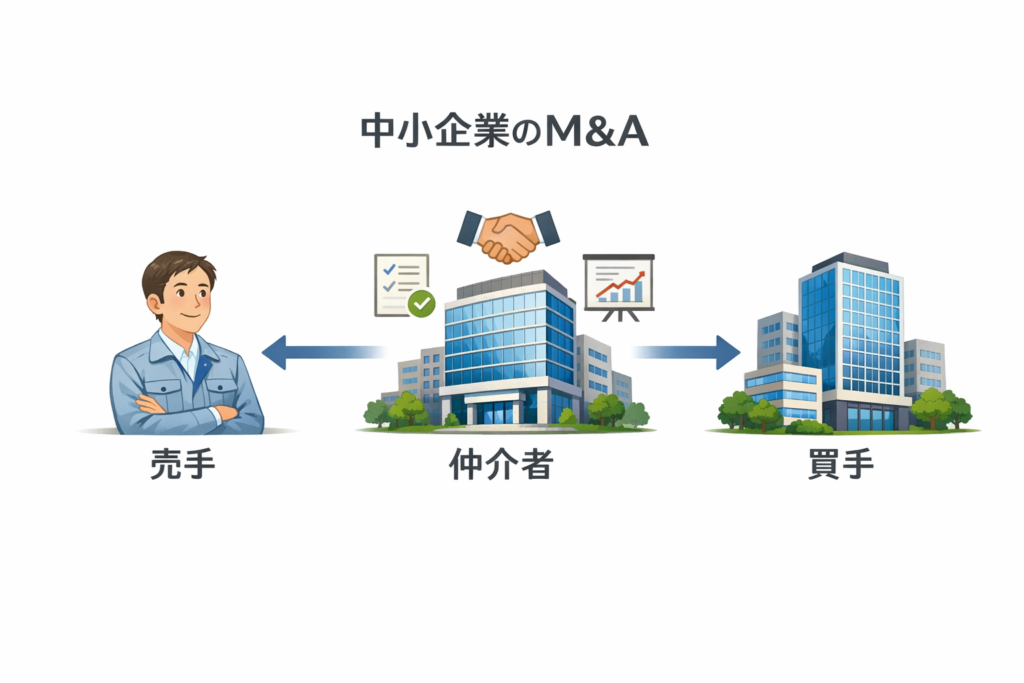

M&A仲介とは、売り手(譲渡企業)と買い手(譲受企業)の間に立ち、中立的な立場で交渉を調整し、M&Aの成約を支援する専門家のことです。

後継者不足や事業再編を背景に、2025年のM&A件数は調査会社によると5,000件を超え過去最高を記録しており、中小企業の存続・成長戦略として不可欠な存在となっています。

しかし、いざ検討を始めると「FA(ファイナンシャル・アドバイザー)と何が違うのか?」「手数料はいくらかかるのか?」など、疑問や不安を感じる経営者様も少なくありません。

本記事では、M&A仲介の仕組みや役割、FAとの決定的な違い、メリット・デメリット、手数料の相場(レーマン方式)や、失敗しないM&A仲介会社の選び方まで、実務視点で徹底解説します。 自社に最適なパートナーを見つけ、M&Aを成功させるために、ぜひ最後までお読みください。

M&A仲介(仲介会社)とは?

M&A仲介会社とは、企業の売却を希望する「売り手企業」と、買収を検討する「買い手企業」の間に立ち、双方の利益を調整しながら取引成立を支援する専門機関です。

具体的には、企業価値の算定から交渉の進行、契約書の作成、クロージングまで、M&Aの全プロセスを一貫してサポートします。

M&A仲介会社の最大の特徴は、売り手と買い手のどちらか一方の味方をするのではなく、「中立的な立場」で業務を行う点にあります。

近年は中小企業の事業承継ニーズの高まりを受けて、地域密着型から全国展開まで、様々な規模・特色を持つ仲介会社が増加しています。 また、国が定める「M&A支援機関登録制度」により、双方への手数料の開示や利益相反関係の適切な管理が求められるなど、公正な取引環境の整備も進んでいます。

M&A仲介の定義と仕組み

M&A仲介とは、企業の合併・買収において、売り手企業と買い手企業の間に第三者として介在し、双方の交渉を円滑に進めて成約に導く専門サービスを指します。

仲介会社は売り手・買い手の双方から依頼を受け、中立的な立場で条件調整を行うのが基本的な仕組みです。 具体的なプロセスは、大きく分けて以下の4ステップで進みます。

- 情報の受領と整理:売り手企業から秘密保持契約のもと企業情報を受領します。

- マッチング(お相手探し):適切な買い手候補企業を選定・提案します。

- トップ面談と条件調整:トップ面談の設定や、基本合意に向けた条件交渉を調整します。

- 契約・クロージング支援:デューデリジェンスの調整、最終契約書の締結、決済実務を支援します。

中小企業庁の事業承継支援においても、第三者である仲介機関の活用が推奨されており、専門家による支援体制は不可欠とされています。 なお、報酬は「成功報酬型」が主流で、取引成立時に双方から手数料を受け取る形態が一般的です。

M&A仲介会社の主な役割

仲介会社は、M&Aの成功に向けて多岐にわたる専門的なサービスを提供します。特に重要なのが、売り手と買い手の「橋渡し役」としての機能です。 経営者は本業に専念しながら、複雑なM&Aプロセスを安心して進めることができます。

以下、具体的な4つの役割について解説します。

マッチング(お相手探し)

M&A仲介会社の最も重要な機能の一つが、売り手企業のニーズや条件に合致する買い手候補を見つけ出す「マッチング業務」です。

仲介会社は独自のネットワークやデータベースを活用し、業種・規模・地域・シナジー効果などの観点から最適な相手先を探索します。

単なる条件面の一致だけでなく、以下のような「定性的な要素」も考慮して選定するのがプロの役割です。

- 企業文化や社風の相性

- 経営理念の合致

- 従業員の雇用維持への考え方

中小企業庁の資料によれば、適切なマッチングは成約後の統合(PMI)成功率を大きく左右する要因となっています。経験豊富な仲介会社の担当者ほど、過去のデータに基づいた精度の高いマッチングが期待できます。

特に中小企業のM&Aでは、経営者同士の信頼関係構築が重要であり、仲介会社は初回面談の設定から両者の関係づくりまでをサポートします。

経験豊富な仲介会社ほど、過去の成約実績から蓄積された独自の企業情報を保有しており、スピーディーかつ精度の高いマッチングが期待できます。

企業価値算定(バリュエーション)

売却を検討する企業にとって、「自社がどれくらいの価値を持つのか」を正確に把握することは、交渉の出発点となります。

企業価値の算定では、主に以下の3つの手法が用いられます。

| 算定手法 | 特徴・計算の考え方 | 主な適用場面 |

|---|---|---|

| インカムアプローチ(DCF法) | 対象企業が将来獲得すると期待される「収益力(キャッシュフロー)」を、現在の価値に割り引いて評価する方法。 | ・将来の急成長が見込める企業 ・独自の技術やノウハウがある企業 |

| マーケットアプローチ | 上場している類似企業の株価倍率(EBITDA倍率など)を参考に、市場評価と比較して算出する方法。 | ・比較可能な上場企業が存在する場合 ・客観的な市場価値を知りたい場合 |

| コストアプローチ(時価純資産法) | 貸借対照表の「純資産」を基準に、土地や有価証券などを時価評価し直して算出する方法。 | ・中小企業のM&Aで最も一般的 ・歴史の長い企業、資産保有型企業 |

M&A仲介会社は、業種特性や財務状況を踏まえて最適な手法を選択し、客観的な企業価値を算出します。

日本公認会計士協会の「企業価値評価ガイドライン」でも、適切なバリュエーション手法の選択が強調されています。

適正な価格設定は、交渉の円滑化と満足度の高い成約につながります。

条件交渉・日程調整

M&Aの成否を左右する重要なフェーズとして、仲介会社は売り手と買い手の間で、以下のような緻密な条件調整と日程管理を行います。

- 条件調整:譲渡価格、支払条件、役員・従業員の処遇、競業避止義務の範囲など

- 日程管理:トップ面談、買収監査、調印式などのスケジュール調整

直接交渉では感情的になりやすい場面でも、仲介会社が間に入ることで冷静かつ建設的な議論が可能になります。もし、交渉が難航した際には、双方が納得できる代替案の提示や妥協点の模索も行い、成約に向けた道筋を示します。

経済産業省の「中小M&Aガイドライン」でも交渉における透明性の確保が推奨されており、仲介会社はこの原則に基づいて公平な交渉環境を整備します。

デューデリジェンス(買収監査)のサポート

デューデリジェンス(DD)は、買い手企業が対象会社のリスクや価値を詳細に調査する重要なプロセスです。

M&A仲介会社は、この複雑な調査工程において、売り手・買い手双方の円滑な進行を支援します。

具体的には、公認会計士や弁護士などの専門家と連携し、資料開示のスケジュール管理や質問事項への対応窓口を担当します。仲介会社のサポートにより、売り手は「過度な情報開示リスク」を抑えつつ、買い手は「意思決定に必要な十分な情報」を得られる環境が整います。

デューデリジェンスで発見された問題点が適切に処理されれば成約に至ることは難しくなります。一方でで、発見された問題点が適切に処理されれば、成約に繋がることにもなります。

仲介会社の経験豊富なアドバイザーが介在することで、売り手は過度な情報開示リスクを抑えつつ、買い手は必要十分な情報を得られる環境が整います。

この段階での適切なサポートが、取引条件の最終調整や成約の成否を大きく左右します。

「M&A仲介」と「FA(ファイナンシャル・アドバイザー)」の違い

M&A取引において専門家を選ぶ際、最も重要な判断基準となるのが「仲介方式」と「FA方式」の違いです。

仲介方式では、1社の仲介会社が売り手と買い手の双方と契約を結び、中立的な立場で取引成立を目指します。一方、FA方式では売り手側FA・買い手側FAがそれぞれ別々に依頼者の利益最大化のみを追求する「片側代理」の形態をとります。

| 比較項目 | M&A仲介(仲介方式) | FA(ファイナンシャル・アドバイザー) |

|---|---|---|

| 契約形態 | 売り手・買い手双方と契約 | どちらか一方のみと契約 |

| 立場 | 双方の間に入り調整する「中立」の立場 | 依頼者の利益を最大化する「代理人」の立場 |

| 報酬の請求先 | 売り手・買い手**双方**から受領 | 契約した依頼者(片側)からのみ受領 |

| 最優先事項 | マッチングと成約(円滑な取引成立) | 依頼者にとって有利な条件の獲得(価格等) |

| 主な対象規模 | 中小企業、小規模事業者 | 大企業、上場企業、クロスボーダー案件 |

| 主なメリット | ・案件が早くまとまりやすい ・両者の妥協点を見つけやすい | ・徹底的に条件交渉ができる ・敵対的買収などにも対応可能 |

中小企業庁のM&A支援機関登録制度では、仲介業者に対して利益相反の適切な管理と開示が義務付けられており、透明性の高い取引環境が整備されています。

なぜ中小企業のM&Aには「仲介」が向いているのか?

中小企業のM&Aでは、大企業とは異なる特有の事情により、「仲介方式」が適しているケースが多く見られます。主な理由は以下の3点です。

- コストと時間を大幅にカットできる

- 「友好的なM&A」になりやすい

- マッチングから成約までがスピーディー

上記で、最も大きな理由はコストと時間の効率性です。FA方式は売り手・買い手それぞれに専門家が必要で報酬も二重になりますが、仲介なら一社で完結するため、費用も手間も抑えられます。

また、「友好的なM&A」になりやすい理由としては、中小企業は条件よりも「従業員や想いの引継ぎ」を重視します。対立構造になる交渉よりも、間を取り持って調整する仲介の方が、心理的な摩擦が少なく済みます。

さらに、経営者が高齢で後継者不在という緊急性の高いケースでは、迅速なマッチングと交渉進行が求められるため、ワンストップで対応できる仲介会社の利用が実務上も合理的な選択となっています。

M&A仲介会社を利用するメリット・デメリット

M&A仲介会社の活用には、専門家のサポートによる円滑な取引進行という大きな利点がある一方で、コストや利益相反といった懸念も存在します。

これらを事前に正しく理解しておくことが、パートナー選びで失敗しないための第一歩です。

| 主なメリット | 主なデメリット | |

|---|---|---|

| 内容 | 自社だけでは探せない相手とマッチングできる感情的な対立を避け、最短期間で成約できる契約不備によるM&A後のトラブルを防げる | 双方代理による**「利益相反」**のリスク高額な手数料(着手金などの固定費) |

特に初めてM&Aを経験する経営者にとって、実務経験豊富な専門家のサポートは成功確率を大きく高める要因となります。以下で詳しく解説します。

【メリット】幅広いネットワークによるマッチング力

M&A仲介会社の最大の強みは、長年の実績によって構築された独自の企業ネットワークにあります。

大手や実績のある仲介会社では、全国の売却希望・買収希望企業のデータベースを保有しており、経営者が独自に探すだけでは出会えない買い手候補との接点が生まれます。これは、単なる同業種とのマッチングだけでなく、以下のような「予期せぬ提案」を受けられるのがプロを利用する価値です。

- 「異業種マッチング」:自社の技術を欲している異業種とのシナジー

- 「エリアを超えたマッチング」:商圏拡大を狙う遠方の企業との提携

- 「個人投資家への承継」:起業意欲のある個人への事業譲渡

より多くの選択肢を持つことで、「より高い価格」「より良い条件」での成約可能性が高まります。

【メリット】交渉の円滑化と成約までのスピード感

当事者同士(社長同士)が直接交渉する場合、価格や条件面で意見が対立すると、感情的なしこりが残り、交渉が決裂するリスクが高まります。

仲介会社が「第三者」として間に入ることで、双方の要望を客観的に整理し、感情的な対立を避けて妥協点を見出すことが可能になります。

- スケジュールの管理: 必要書類の準備から契約までをリード

- 客観的な助言: 無理な要求に対する調整と代替案の提示

中小企業庁の中小M&Aハンドブックにも記載されていますが、マッチングから成約までの期間は6ヶ月から1年程度とされています。 経営者が本業に集中しながら、最短ルートでM&Aを進められる環境を整える為にも適切な仲介者に依頼をされる事が必要となります。

【メリット】専門的なアドバイスとサポート

M&Aでは、財務・法務・税務など高度な専門知識が不可欠です。M&A仲介会社の最大の強みは、企業価値評価から契約交渉まで、高度な専門知識を持つプロフェッショナルによる包括的なサポート体制にあります。

主に、以下のような実務を包括的にサポートします。

- 企業価値算定:決算書に基づいた適正な株価の算出

- デューデリジェンス(DD):買収監査のスムーズな進行管理

- 契約書の作成:表明保証や競業避止義務などの条件設定

経営者同士の単独で進めた場合には「知らなかった」では済まされない法的なリスクを、背負うことにも繋がります。その対策の為にも専門家の知見を利用し、リスクの低減に繋げる事ができます。

さらに、交渉局面では感情的な対立を避け、客観的な立場から双方にとって最適な着地点を見出すファシリテーション機能も重要な役割となります。

【メリット】交渉・契約時の抜け漏れを防げる

M&A取引では、株式譲渡契約書や事業譲渡契約書など、数十ページに及ぶ複雑な法的書類を作成・確認する必要があります。ここでの不備は、M&A後の「損害賠償請求」などの重大トラブルに直結します。

専門的な仲介会社を活用することで、表明保証条項の設定ミス、競業避止義務の期間設定漏れ、知的財産権の移転手続き不備など、後々重大なトラブルに発展しかねない項目の見落としを防ぐことができます。

また、仲介会社を活用することで、以下のようなリスクポイントを事前に防ぐことができます。

- 簿外債務の取り扱い:将来発生しうるリスクの分担

- 従業員の処遇:雇用継続や給与条件の明記

- 表明保証条項:申告内容に虚偽があった場合の補償

経験豊富な仲介会社は、過去の事例から「どこでトラブルが起きやすいか」を熟知しているため、安全な契約設計が可能になります。

【デメリット】利益相反のリスク(双方代理の問題点)

M&A仲介会社の構造的な課題として、売り手と買い手の双方から報酬を受け取る「双方代理」の仕組みが挙げられます。

通常の取引で、「売り手は高く売りたい」「買い手は安く買いたい」という対立する利害の中で、仲介会社が「成約(自身の手数料)」を優先するあまり、どちらか一方に不利な条件を飲ませてしまうリスクが指摘されています。

例えば、売り手にとってより高値で売却できる可能性があっても、交渉が長引くリスクを避けて早期成約を優先するケースや、買い手の懸念事項を十分に伝えず取引を進めてしまうケースなどが問題視されています。

このリスクを避けるためには、「セカンドオピニオン」を活用するか、または中小企業庁の中小M&Aガイドラインに沿って「利益相反のリスクや手数料について明確に説明してくれる会社」を選ぶことが重要です。誠実な仲介会社であれば、公平性を保つための社内規定を設けています。

【デメリット】手数料コストと着手金の負担

M&A仲介を利用する際の大きなハードルが、高額な手数料負担です。 一般的な仲介会社の手数料体系は以下のようになっています。

- 着手金:50万円〜200万円(成約しなくても返金されない)

- 中間金:基本合意時に100万円〜

- 成功報酬:取引金額の3%〜5%(最低報酬1,000万円〜など)

中小企業庁の調査によれば、中小企業のM&Aでは手数料が取引金額の10%を超えるケースも珍しくありません。

特に小規模な事業承継では、手数料が売却益を圧迫してしまうケースがあります。

また、月額顧問料を請求する仲介会社もあり、長期化すると数百万円の追加コストが発生することも念頭に置く必要があります。

M&A仲介会社に支払う費用と手数料相場

M&A仲介会社を活用する際、経営者が最も気になるのが費用面ではないでしょうか。 仲介会社に支払う手数料は、大きく分けて以下の4つのタイミングで発生します。

近年は「完全成功報酬型」の会社も増えていますが、一般的な項目を知っておくことで、見積もりの妥当性を判断できるようになります。

| 主な手数料項目 | 内容 |

|---|---|

| 相談料 | 初回の相談費用(無料の会社が多い) |

| 着手金 | 契約時に支払う初期費用 |

| 中間金 | 基本合意等のタイミングで支払う手付金 |

| 成功報酬 | 成約時に支払うメインの報酬(レーマン方式) |

中小企業庁の事業承継支援サイトでも、手数料体系などの事例について情報提供されています。

以下で、それぞれの手数料項目ごとに詳しく解説していきます。

また、

一般的な料金体系の全体像

料金体系はM&A仲介会社によって異なりますが、以下の表のように、大きく分けて「着手金・中間金あり」の従来型と、「完全成功報酬型」の新しいタイプに分かれます。

| 費用項目 | 従来型・大手仲介など | 完全成功報酬型 |

|---|---|---|

| 相談料 | 無料 ~ 1万円/時間 | 無料 |

| 着手金 | 50万円 ~ 200万円 | 0円 |

| 月額報酬 | 5万円 ~ 20万円/月 | 0円 |

| 中間金 | 成功報酬の10% ~ 20% | 0円(※会社による) |

| 成功報酬 | レーマン方式(最低報酬:2,000万円前後〜) | レーマン方式(最低報酬:500万円前後〜) |

| 支払い総額 | 固定費 + 成功報酬 | 成功報酬のみ |

上記の中で、最も大きな割合を占めるのが成功報酬で、レーマン方式と呼ばれる計算方法が広く採用されています。

経済産業省のM&A政策でも、料金体系の透明性確保が推奨されており、契約前に「トータルでいつ、いくらかかるのか」を確認することが重要です。

相談料・着手金

M&A仲介を検討する際、最初に発生する費用として相談料と着手金があります。

相談料は、初回の面談時に発生する費用ですが、現在は多くの仲介会社が「無料相談」を実施しています。これは、経営者が気軽にM&Aについて相談できる環境を整えるためで、複数社に相談して比較検討することが可能です。

一方、注意が必要なのが着手金です。これは、正式に契約を締結した時点で支払う初期費用で、「M&Aの相手探しをスタートするための初期費用」として、相場は50万円〜200万円程度を設定する会社が幅広く存在します。

この着手金は、成約の有無にかかわらず返金されないケースが多いため、契約前に必ず確認することが重要です。「とりあえず依頼してみよう」という軽い気持ちで支払うには大きな金額ですので、慎重な判断が必要です。

中小企業庁の事業承継ガイドラインでは、手数料の透明性が重要と指摘されています。

月額報酬(リテイナーフィー)・中間報酬

M&A仲介会社によっては、成功報酬とは別に以下のような継続的な費用が発生するケースがあります。

| 発生する費用項目 | 内容・相場 |

|---|---|

| 月額報酬(リテイナーフィー) | 毎月発生する顧問料のようなもので、月額5万円〜20万円程度が相場です。M&Aは成約まで半年〜1年かかることもあるため、長期化するとコストが嵩みます。 |

| 中間報酬 | 買い手企業と「基本合意契約」を結んだ時点で支払う費用です。一般的に成功報酬の**10%〜20%**程度が請求されます。 |

例えば、成功報酬が3,000万円の案件であれば、基本合意時に300万円から600万円程度を支払うことになります。

近年は、初期リスクを抑えたい経営者のニーズに応え、これらの固定費を撤廃した「完全成功報酬型」の仲介会社が増加傾向にあります。

成功報酬と「レーマン方式」の計算方法

M&A仲介会社の成功報酬は、取引金額が高くなるほど手数料率が低くなる「レーマン方式」で計算されるのが一般的です。

この方式では、譲渡対象の金額を5億円以下、5億円超~10億円以下というように区分し、各区分に対して異なる料率を掛け合わせて報酬額を算出します。

具体的なレーマン方式の料率体系は以下の通りです。

| 取引金額の区分 | 料率 |

|---|---|

| 5億円以下の部分 | 5% |

| 5億円超 ~ 10億円以下の部分 | 4% |

| 10億円超 ~ 50億円以下の部分 | 3% |

| 50億円超 ~ 100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

例えば、譲渡金額が8億円の場合、5億円以下の部分と、5億円を超えた部分(3億円)を分けて計算し、以下のように3,700万円が成功報酬となります。

| 項目 | 金額・計算式 |

|---|---|

| 取引金額(譲渡価額) | 800,000,000 円 |

| 算出された手数料合計 | 37,000,000 円 |

| <内訳> ① 5億円以下の部分 | 25,000,000 円 (5億円 × 5%) |

| <内訳> ② 5億円超の部分 | 12,000,000 円 (3億円 × 4%) |

上記の計算方法では、「何に対して」料率を掛けるかで金額が激変します。レーマン方式には、次のように料率を掛ける基準額(ベース)に2つのパターンがあります。

- 株価レーマン(株式譲渡対価): 実際に売り手が手にする「株の価格」が基準

- 総資産レーマン(移動総資産): 株価+負債総額(借入金など)が基準

負債が多い企業の場合、「総資産レーマン」の方が手数料が数倍高くなることがあります。契約前に必ず「基準は株価ですか?移動総資産ですか?」と確認するようにしましょう。

なお、M&A仲介の手数料相場や、無駄なコストを抑えて手取り額を最大化するためのポイントについては、以下の記事でも解説していますので、参考にしてください。

<合わせて読みたい記事>

デューデリジェンス費用等の実費(仲介手数料以外にかかるお金)

M&A取引では仲介手数料以外にも、実費が発生する場合があります。 主なものはデューデリジェンス(DD)費用です。

これは買収対象企業の財務・法務・税務などを精査する調査費用であり、公認会計士や弁護士への報酬として発生します。基本的には、「買い手企業」が負担するものですが、売り手側も資料作成などで税理士への追加報酬が必要になるケースがあります。

- 財務DD相場: 100万円〜500万円程度

- 法務DD相場: 50万円〜300万円程度

また、不動産鑑定が必要な場合の鑑定費用や、契約書印紙代なども予算に含めておく必要があります。特に法人が保有する不動産が多数存在する・保有する不動産の取得時の簿価が低いなどの場合は注意が必要です。

中小企業庁の事業承継ガイドラインでも、DD実施の重要性が強調されています。

また、株式譲渡契約書などの契約書作成費用、不動産鑑定が必要な場合はその鑑定費用、企業価値算定(バリュエーション)を外部専門家に依頼する場合は30万円から100万円程度が追加で必要となります。

これらの実費は取引規模によって大きく変動するため、事前に総額を見積もっておくことが重要です。

失敗しない!M&A仲介会社の選び方7つのポイント

M&A仲介会社は数多く存在し、それぞれ得意分野や料金体系、サービス内容が大きく異なります。

適切な仲介会社を選ばなければ、成約までに時間がかかったり、希望条件とかけ離れた相手先を紹介されたり、最悪の場合は成約に至らないケースもあります。

失敗を避けるために、以下の7つのポイントをチェックリストとして活用してください。

- 自社の業種・規模に実績があるか?

- 料金体系は明確か?(完全成功報酬か?報酬の基準は株価か?総資産か?)

- アナログだけでなくプラットフォームも活用できるか?

- 担当者との相性と情報管理体制は万全か?

- 士業専門家(弁護士・会計士・税理士・司法書士)と連携しているか?

- 成約後の統合(PMI)まで相談できるか?

- 自社に合うのは「大手」か「特化型」か?

以下、それぞれのポイントを具体的に解説します。

自社の業種・規模・エリアに実績(強み)があるか

M&A仲介会社を選ぶ際には、自社と同じ業種・規模・エリアでの成約実績が豊富かどうかを必ず確認しましょう。

- 製造業に強い会社

- IT・サービス業に特化した会社

- 特定の地方エリアに精通した会社

例えば、年商5億円の製造業を営む企業が、IT企業のM&Aを主に手がける仲介会社に依頼しても、業界特有の評価ポイント(工場の設備価値・技術価値など)が分からず、適切な買い手を見つけられない可能性があります。

M&A仲介会社のホームページで公開されている成約事例を確認し、自社と似た規模・業種・地域の実績があるか、担当者がその業界に詳しいかを面談時に必ず質問することをお勧めします。

料金体系は明確かつ適正か(完全成功報酬型の有無)

M&A仲介会社を選ぶ際に、最もトラブルになりやすく、注意すべきなのが、お金の問題です。

着手金・中間金・成功報酬の内訳が明確に提示されているか、追加費用の発生条件は事前に説明されているかを必ず確認しましょう。

特に完全成功報酬型を採用しているM&A仲介会社は、成約しなければ費用が発生しないため、売り手企業にとってリスクが少なく安心です。

中小企業庁の「中小M&Aガイドライン」でも、料金体系の明示が求められています。

「とりあえず着手金を払ったが、全く候補が見つからず返金もされない」という事態を避けるためにも、契約前に見積もりを詳細に確認しましょう。

「直接交渉」だけでなくプラットフォーム活用も提案できるか

従来のM&A仲介では、仲介会社が保有するネットワークを活用した相手先探し(担当者が足で探すスタイル)が主流でしたが、近年はデジタル技術の進化により「M&Aマッチングプラットフォーム」の活用するハイブリッド型が主流になりつつあります。

優れた仲介会社は、以下の両方を提案できます。

- 直接交渉(アナログ): 担当者のネットワークによる丁寧なマッチング

- プラットフォーム(デジタル): 全国から広く候補を募るWebマッチング

プラットフォームを併用することで、仲介会社の自社ネットワークだけでは出会えなかった「予期せぬ優良な買い手」を見つけられる可能性が高まります。

特に、ニッチな業種や地方の中小企業の場合、全国規模のプラットフォームを活用することで成約率が向上する傾向にあります。

仲介会社を選ぶ際は、デジタルツールも柔軟に活用できる提案力があるかを確認しましょう。

担当コンサルタントとの相性と情報管理体制

M&Aは経営者にとって人生をかけた重要な決断であり、担当コンサルタントとの信頼関係が成否を左右します。

実際に面談を重ねて、自社の事業内容や経営理念を深く理解してくれるか、質問に対して誠実に答えてくれるかを見極めることが重要です。

また、M&Aでは企業の機密情報を扱うため、情報管理体制の確認も欠かせません。

中小企業庁の「M&A支援機関登録制度」では、登録機関に対して秘密保持の遵守を義務付けています。

面談時には、以下の点を確認してください。

- 秘密保持契約(NDA)の締結タイミング

- 社内での情報共有範囲(担当者以外に漏れないか)

- 退職者への情報管理ルール

担当者の「人柄」と、組織としての「管理体制」の両面から、安心して任せられるパートナーを選びましょう。

士業専門家(弁護士・会計士)との連携体制

M&A取引では、契約書の作成や税務処理、法務デューデリジェンスなど、高度な専門知識が必要となる場面が数多く発生します。

仲介会社自体に資格者がいなくても、信頼できる弁護士・公認会計士・税理士とすぐに連携できる体制が整っているかは極めて重要です。

優良な仲介会社は、自社内に士業資格者を抱えているか、信頼できる士業事務所と提携関係を構築しています。

中小企業庁の「中小M&A専門人材向け 使命、倫理・行動規範、知識スキルマップ」でも、専門家連携の重要性が強調されています。

特に「株価算定」や「最終契約書のリーガルチェック」は、専門家の助言がないと後々の訴訟リスクに繋がります。

「顧問の専門家はいますか?」「複雑な税務判断が必要な場合はどう対応しますか?」と確認してみましょう。

PMI(成約後の統合)サポートの可否

M&Aは成約して終わりではなく、その後の統合プロセス(PMI:Post Merger Integration)が成功して初めて完了と言えます。

経済産業省の「中小企業のPMI促進のツール・活用ブック・事例集」でも、PMIの重要性が明記されています。

多くの仲介会社は成約までのサポートに留まりますが、優れた会社は成約後の統合支援まで視野に入れています。具体的には、以下のような支援です。

- 従業員への説明会実施サポート

- 人事制度やITシステムの統合助言

- 経営戦略・営業戦略・製造戦略など各種戦略立案のサポートや助言

仲介会社を選ぶ際は、「売って終わり」にしない姿勢として、PMIサポートの有無と内容を必ず確認し、成約後も伴走してくれるパートナーを選びましょう。

大手仲介会社か、特化型・ブティック型か

M&A仲介会社は、その規模と専門性によって「大手」と「特化型(ブティック型)」の2つのタイプに分類されます。それぞれの特徴を理解し、自社に合う方を選ぶことが重要です。

| 比較項目 | 大手仲介会社 | 特化型・ブティック型 |

|---|---|---|

| 特徴 | ・全国規模のネットワークと知名度がある ・上場企業が多い | ・特定の業界、地域、規模に深い知見がある ・柔軟な対応が可能 ・非上場企業が多い |

| メリット | ・圧倒的な情報量 ・ブランドによる安心感 | ・手数料が比較的安い ・専門知識が深く、親身な対応 ・PMIのサポート |

| 費用感 | 高め(着手金あり、最低報酬2,000万円前後など) | 抑えやすい(完全成功報酬、最低報酬500万円前後など) |

| 向いている企業 | ・売上規模が大きい企業 ・全国から広く相手を探したい企業 | ・中小企業、小規模事業者 ・コスト重視の企業 |

中小企業庁の資料でも、自社の状況に応じた専門家選びが重要とされています。

ブランド力と広さを取るなら「大手」、専門性と柔軟さ・コストメリットを取るなら「特化型」というように、自社のニーズに合わせて選択しましょう。

【業界別・特徴別】主なM&A仲介会社と種類

M&A仲介会社は、国内に数千社存在すると言われていますが、大きく分けると「①大手総合型」「②専門・特化型」「③オンラインプラットフォーム」の3つに分類されます。

それぞれ得意とする規模やサービス、手数料体系が全く異なります。 自社がどのタイプに依頼すべきか、以下の比較表で特徴を整理しましょう。

| タイプ | ① 大手総合型 | ② 専門・特化型 | ③ プラットフォーム |

|---|---|---|---|

| 主なターゲット | 中堅~大企業(全国規模) | 中小企業(特定業界・地域) | 小規模事業者(個人事業主) |

| サポート範囲 | フルサポート | フルサポート(親身な対応) | マッチングのみ(交渉は自己責任) |

| 手数料相場 | 高い(最低2,000万円〜) | 抑えやすい(最低500万円〜) | 安い(数万円〜) |

| メリット | 圧倒的な情報量とブランド力 | 専門性が高く、コスパが良い | ネットで手軽に相手を探せる |

中小企業庁の事業承継支援によれば、自社の業種や規模に合った仲介会社を選ぶことが、M&A成功の重要な要素とされています。

以下の表で、主な仲介会社のタイプと特徴を整理します。

大手上場M&A仲介会社の特徴

東証プライム市場などに上場している大手M&A仲介会社は、豊富な成約実績と全国規模のネットワークを強みとしています。年間数百件以上のM&A成約実績を持ち、幅広い業種・規模の案件に対応できる体制が整っています。

| 大手上場M&A仲介会社の特徴 | |

|---|---|

| メリット | 圧倒的な知名度と情報量がある全国の拠点網を活かしたマッチングが可能 |

| 注意点 | 手数料が高額になる傾向がある(最低報酬2,000万円〜など)案件規模 |

また、そのほかの主な特徴として、以下の点が挙げられます。

- 専門コンサルタントが多数在籍し、チーム体制でサポート

- 独自のマッチングデータベースで最適な相手先を探索

- 上場企業としての信頼性とコンプライアンス体制

- 全国の主要都市に拠点を展開

代表的な企業には、日本M&Aセンターやストライク、M&Aキャピタルパートナーズなどがあります。

特定の業界・地域に強い特化型仲介会社

特定業界や地域に深い専門性を持つ仲介会社(ブティック型)は、一般的な総合型では対応しきれない独自の価値を提供します。IT・医療・製造業など、「業界の専門用語や商習慣」が通じるため、話が早く、適正な企業価値評価が可能です。

メリットとしては、主に次のようなものが挙げられます。

- 専門性が高い: 業界特有の事情(診療報酬、SaaS指標など)を熟知している

- コストが適正: 大手と比較して手数料設定が柔軟(完全成功報酬など)

- 親身な対応: 担当者が専任で丁寧に伴走してくれる

医療・介護業界特化型の場合、診療報酬制度や介護保険法など複雑な規制への理解が不可欠であり、クリニックや介護施設の評価には専門的なノウハウが求められます。

IT・SaaS企業に特化した仲介会社では、ARR(年間経常収益)やチャーンレート(サービスの解約率)など業界特有の評価指標を用いた企業価値算定が可能です。

地域特化型では、北海道や九州など特定エリアの企業ネットワークを活かし、地元の買い手候補との迅速なマッチングを実現しています。

中小企業庁の「中小M&A専門人材向け 使命、倫理・行動規範、知識スキルマップ」でも、専門家に対しても業界特性を理解する必要が記載されており、依頼側にも専門家の積極的な活用が推奨されています。

なお、当社(BuysideBank)もこのタイプに属し、関西にて製造業や介護、建築業や不動産業界など特定の領域において、大手にはないきめ細やかなサポートを提供しています。

自社の業種や地域性を深く理解する仲介会社を選ぶことで、より適切な相手先の発掘と円滑な交渉が期待できます。

オンラインM&Aプラットフォームとの違い

近年普及しているオンラインM&Aプラットフォーム(トランビ、バトンズなど)は、ネット上で売り手と買い手が直接やり取りをする「掲示板」のようなサービスです。

具体的には、売り手企業が自社情報を匿名で掲載し、買い手候補が直接コンタクトを取る仕組みで、以下のような特徴があります。

| オンラインM&Aプラットフォームの特徴 | |

|---|---|

| メリット | 手数料が圧倒的に安い誰にも会わずに登録・募集ができる |

| 注意点 | 交渉は自己責任: 専門家が間に入らないため、条件交渉や契約書作成を自分で行う必要があるトラブルリスク: 情報漏洩や、成約後のトラブルが発生しやすい |

初めてM&Aを検討される方や、複雑な調整が必要な法人の売却には、フルサポート型の仲介会社の方が安全かつ確実です。

相談から成約まで!M&A仲介の一般的な流れ

M&Aを検討し始めてから実際に成約するまでには、通常6ヶ月から1年程度の期間を要します。準備不足による失敗を防ぐため、以下の全体の流れ(M&A成約までの5つのステップ)を把握しておきましょう。

- 【相談】 秘密保持契約と無料相談

- 【契約】 企業価値算定・媒介契約の締結

- 【交渉】 マッチング・トップ面談・基本合意

- 【監査】 デューデリジェンス・最終契約

- 【決済】 クロージング・ディスクロージャー

中小企業庁の「中小M&Aガイドライン」でも、初期段階からの専門家連携が推奨されています。以降では、各ステップの具体的な内容と注意点を解説します。

ステップ1:秘密保持契約と無料相談

M&Aの第一歩は、信頼できる仲介会社を見つけることから始まります。

まず最初に行うのが、秘密保持契約(NDA)の締結です。

会社の売却検討が従業員や取引先に漏れると、事業価値が大きく毀損する恐れがあるため、具体的な話をする前に情報の安全を確保します。

中小企業庁の中小M&Aガイドラインでも、情報管理の重要性が強調されています。

NDA締結後、仲介会社との無料相談にて経営者の意向や会社の概要、売却の目的などを伝えます。

この段階で「簡易的な査定額」や「手数料体系」についても確認しておきましょう。担当者との相性を見極めるためにも、1社に絞らず複数の仲介会社と面談することをお勧めします。

ステップ2:企業価値算定と媒介契約の締結

本格的に進める意思が固まったら、仲介会社と正式な契約を結びます。この段階で行う主な手続きは以下の2点です。

| 実施項目 | 内容と確認ポイント |

|---|---|

| 企業価値算定(バリュエーション) | 決算書をもとに、「時価純資産法」や「類似企業比較法」「DCF法」などを用いて、自社の適正な売り出し価格を算出します。※あくまで理論上の価格であり、実際の売却価格とは異なる場合があります。 |

| 媒介契約の締結(アドバイザリー契約) | 仲介会社に業務を正式に依頼する契約です。本気度の高い「専任契約」が一般的ですが、契約時には**「着手金の有無」や「契約期間」**を必ず確認し、トラブルを防ぎましょう。 |

適正な企業価値評価の重要性については、中小企業庁の「事業承継ガイドライン」でも強調されています。

また、仲介会社と媒介契約(アドバイザリー契約)時には、特にレーマン方式による報酬計算の基準(株式譲渡価格or移動総資産)は、後のトラブルを避けるため明確にしておきましょう。

ステップ3:マッチング・トップ面談・基本合意

買い手候補を選定し、具体的な交渉を進めるフェーズです。一般的な進行フローは以下の通りです。

| 進行手順 | 具体的な内容 |

|---|---|

| 1. ノンネームシートでの打診 | まずは社名を伏せた「ノンネームシート」を作成します。仲介会社のネットワークを使い、身元を明かさずに興味を持つ買い手候補を広く探索します。 |

| 2. 実名開示(ネームクリア) | 興味を持った候補先と個別に「秘密保持契約」を結びます。ここで初めて会社名や詳細な財務情報が記載された「企業概要書」を開示し、本格的な検討を依頼します。 |

| 3. トップ面談の実施 | 双方の関心が高まれば、経営者同士が直接顔を合わせます。条件交渉の場ではなく、「企業文化」や「経営理念」の相性を確認し、信頼関係を築くことが目的です。 |

| 4. 基本合意書(LOI)の締結 | 買収価格や条件の大枠に合意できれば、書面を交わします。これにより一定期間の「独占交渉権」が付与され、他社との交渉をストップして詳細協議に入ります。 |

上記のように、まずは社名を伏せた資料で広範囲に候補を探し、興味を持つ先が見つかれば秘密保持契約を結んで詳細を開示します。

その後、トップ面談で相性を確認し、双方が前向きになれば基本合意書を交わして独占交渉に入る、というのが一般的な流れです。

ステップ4:デューデリジェンス(買収監査)と最終契約

基本合意後は、M&Aの最終局面である詳細な調査と契約締結に入ります。

買い手企業は、公認会計士や弁護士や税理士等を派遣し、デューデリジェンス(買収監査)を実施します。

財務・税務・法務などのリスクを徹底的に洗い出す作業であり、売り手企業は資料開示やインタビューに誠実に対応する必要があります。ここで簿外債務や重大なリスクが発覚すると、価格減額や破談の要因となります。

監査結果を踏まえて最終的な条件調整を行い、双方が合意すれば、最終契約書(株式譲渡契約書など)を締結します。これは法的な拘束力を持つ最終的な合意となります。

M&A仲介会社は、デューデリジェンスの専門家との調整や、発見された問題点への対応策の提案、最終契約書のレビューなど、この重要局面で売り手企業を全面的にサポートします。

ステップ5:クロージングとディスクロージャー

最終契約書の締結後、実際に株式や事業資産の引き渡しを行い、対価の支払いが実行される段階がクロージングです。

最終契約の締結とクロージングが同日の場合もあれば、最終契約締結から1~2ヶ月後に実行日を設定され、契約書で定められた前提条件(クロージング・コンディション)がすべて充足されたことを確認してから実行される場合があります。

主な実務内容は以下の通りです。

| 手続き区分 | 具体的な内容 |

|---|---|

| クロージング(決済・引渡し) | ・株券、会社実印、通帳等の引き渡し ・買収代金の決済(着金確認) |

| 法的な手続き | ・株主総会での株式譲渡承認 ・役員変更の登記申請・官公庁への届出(許認可等) |

| ディスクロージャー(開示・発表) | ・従業員への説明会実施 ・取引先、金融機関への挨拶、報告 ・(上場企業の場合)適時開示 |

特に上場企業が関与する場合、金融商品取引法に基づき、東京証券取引所の規則に従った適時開示が必要となります。

クロージングが完了すると、PMI(統合作業)が始まります。

成約はゴールではなく、新しい体制でのスタートラインです。M&A仲介会社によってはこの段階でもサポートを提供するケースがありますが、円滑な引き継ぎができるよう、最後まで気を抜かずに対応しましょう。

【事例紹介】M&A仲介を活用して成功した事業承継・売却事例

実際のM&A仲介サービスを活用した成功事例を見ることで、自社の事業承継や売却戦略の参考にすることができます。

中小企業庁の「事業承継ガイドライン」でも、仲介会社などの専門家を活用したケースでは、マッチングの精度が高まり成約率が大幅に向上するとされています。

ここでは、仲介会社のサポートにより、「後継者問題の解決」と「事業の選択と集中」を実現した2つのモデルケースを紹介します。

【事例1】選択と集中により、ノンコア事業を切り出したケース

アパレル企業M社は、アパレルOEM事業と雑貨事業の2事業を運営しており、経営資源が分散していました。将来に向けた企業成長を目的として、弊社ご相談を頂きました。結果的にオーナーが「選択と集中」の選択を決断し、雑貨事業の売却を決定されました。収益性は高いものの、ノンコア事業であった雑貨事業を売却し、得た資金をOEM事業の拡大に向けた投資を行いました。

| 項目 | 内容 |

|---|---|

| 業種・スキーム | アパレル業(事業譲渡スキーム) |

| 抱えていた課題 | 2事業を展開するも経営資源の分散から、成長性が低下。 |

| M&Aの成果 | ・譲渡対価として約数千万円の資金を調達 ・主力事業の商品開発や営業部門に投資を実行 ・譲渡した雑貨事業もOEM事業も両方ともに業績伸長 |

本事例では、弊社への初期相談から「事業売却」の意思決定までオーナーの思考整理のお手伝いから関わらせて頂きました。「なぜ売却するのか?」と整理して検討し、意思決定したことで売却後のOEM事業への集中にも繋がりました。売却した雑貨事業では、相談時から「事業の強み」の分析を行い、事業シナジーを見込める買い手を検討・提案したことで、スムーズな譲渡が実現しました。

意図をもってノンコア事業を切り出し、得られた資金を成長分野に再投資する戦略は、企業価値を向上させるための有効な手段となっています。

【事例2】後継者不在の道路舗装会社を、地域の中堅企業に譲渡したケース

道路舗装会社N社は、オーナーに後継者がおらず、自身が60歳を迎えるタイミングで「会社解散」を検討していました。その中で、奥様の知人の勧めで弊社にご相談を頂きました。会社解散と「第三者への株式譲渡」で得られる資金の差を可視化するなど、一般の仲介会社では行わないところまでシミュレーションを実施し、引退後の生活のイメージまで擦り合わせをしました。結果として、オーナーは株式譲渡を意思決定し、隣の県にある中堅企業の参加入りを決定しました。

| 項目 | 内容 |

|---|---|

| 業種・スキーム | 道路舗装業(株式譲渡スキーム) |

| 抱えていた課題 | 後継者不在会社解散後の従業員の再就職先支援の不安 |

| M&Aの成果 | ・引退後の生活・新事業の為の資金を譲渡対価で調達 ・従業員の継続雇用及び雇用条件の改善 ・オーナーの新事業に投資。現在では、全社を超える利益獲得に繋がっている |

本事例では、オーナー様が「会社解散」と決めていた中で「他の手段としてのM&A」という知識を弊社からご提供させて頂くことからスタートしました。オーナー様が「M&A」を最初から選択肢に入れなかった理由は「知らなかっただけ」でしたので、知識として知ることで「従業員の雇用の不安」「自身の次の人生への資金の不安」など不安が取り除かれた結果、株式譲渡を意思決定されました。結果として、会社は成長し、オーナーが新事業として運営しているリゾートホテル事業では「予約が出来ない人気ホテル」となっており、第二の人生も存分に楽しまれておられます。「BuysideBankに相談して良かった」と今でも仰って頂けるのは、初期の相談時に「なぜこの譲渡を進めるのか」という目的を一緒に検討・共有が出来たからこその結果だと思います。

M&A仲介に関するよくある質問

M&A仲介を初めて利用される経営者の方からは、手数料体系や秘密保持の方法など、多岐にわたる疑問が寄せられます。

中小企業庁の事業承継支援でも、事前の情報収集の重要性が強調されています。

後悔のないM&Aを実現するために、特に多く寄せられる以下の質問にお答えします。

Q. 赤字や債務超過でもM&A仲介を依頼できますか?

はい、ご依頼可能です。赤字でも成約するケースは多々あります。

実際に、財務状況が厳しくても、独自の技術力や顧客基盤といった「将来性」に価値を見出す買い手は数多く存在します。特に、以下のような強みがある場合、債務超過でも評価される可能性が高いです。

- 特定分野での高い技術力やノウハウがある

- 安定した取引先や顧客ネットワークを持っている

- 優秀な人材や組織体制が整っている

- 他社が参入しにくい独自の許認可や特許がある

諦めて廃業を選択する前に、まずは「自社の隠れた価値」を専門家に診断してもらうことをお勧めします。

Q. 従業員に情報が漏れずに相談することは可能ですか?

はい、可能です。徹底した秘密保持のもとで進められます。

M&A仲介会社は、従業員や取引先に知られることなく水面下で進めるプロフェッショナルです。具体的には、以下の手順で情報の漏洩を防ぎます。

- 秘密保持契約(NDA):初回相談の時点から義務付けます。

- ノンネームシート:社名や特定できる情報を伏せた資料で買い手を探します。

- 配慮した面談:社外の貸会議室やオンライン、休日・夜間の面談にも対応します。

BuysideBankでも、厳格な情報管理を行動指針として定めており、オーナー様のご意向に併せて進めています。安心してご相談ください。

Q. 仲介会社とFA、うちはどちらを選ぶべきですか?

年商規模と「重視すること」また、「お相手が既にいるかどうか」で使い分けるのが一般的です。

どちらが良い・悪いではなく、自社のフェーズに合わせて選ぶことが成功への近道です。

中小企業の事業承継であれば、基本的には「仲介方式」の方がスムーズに進む傾向にあります。

選択の基準は、企業規模と求める交渉スタンスによって大きく異なります。

年商10億円未満の中小企業であれば、中立的な立場で双方の利益バランスを調整する仲介方式が適しています。

仲介会社は売り手・買い手双方から手数料を受け取るため、成約を重視し、スピーディーな取引進行が期待できます。

一方、年商10億円以上の企業や、譲れない条件が明確にある場合や、「既にお相手がいる場合」はFA方式が推奨されます。

FAは依頼者の利益を最優先に交渉するため、より有利な条件獲得が可能です。

判断に迷う場合は、複数の専門家に相談し、自社の状況に最適な方式を選ぶことが成功への第一歩となります。

Q. 相談料や着手金は必ずかかりますか?

M&A仲介会社の料金体系は、会社によって異なります。

完全成功報酬型を採用している仲介会社では、相談料・着手金ともに無料で、成約時のみ手数料が発生します。

一方、大手仲介会社や専門性の高いFA会社では、着手金として100万円~500万円程度を設定しているケースもあります。

着手金が必要な会社は、本格的な企業価値評価や詳細な調査を行うため、初期費用として徴収する仕組みです。

中小企業庁の事業承継支援でも、専門家への相談が推奨されています。

初回相談は多くの仲介会社で無料ですので、複数社に問い合わせて料金体系を比較検討することをお勧めします。

予算や案件の規模に応じて、最適な料金体系の仲介会社を選びましょう。

まとめ:M&A仲介は信頼できるパートナー選びから

M&A仲介会社を選ぶ際は、実績や専門性だけでなく、信頼できるパートナーとして長期的な関係を築けるかという視点が極めて重要です。

本記事では、M&A仲介の基本的な役割からFA方式との違い、手数料体系、メリット・デメリット、そして仲介会社の選び方まで詳しく解説してきました。

事業承継や会社売却は経営者にとって一生に一度の重要な決断であり、適切なパートナー選びが成功の鍵を握ります。

当社では、買い手目線でのM&A支援を通じて、多くの経営者の皆様の事業承継や企業価値向上をサポートしてまいりました。

「うちは売れるのだろうか?」「相場はどれくらい?」といった疑問を持つ経営者様は、ぜひBuysideBankの無料相談をご活用ください。

着手金無料・完全成功報酬型で、経験豊富なコンサルタントが親身にサポートいたします。