M&Aを活用して会社売却や一部の事業を譲渡するケースが近年増加しています。その動機は、後継者がいなく廃業を避けるためであったり、事業の集中と選択のためであったり、様々です。このページでは、なぜ会社売却・事業譲渡をするのか、紹介します。

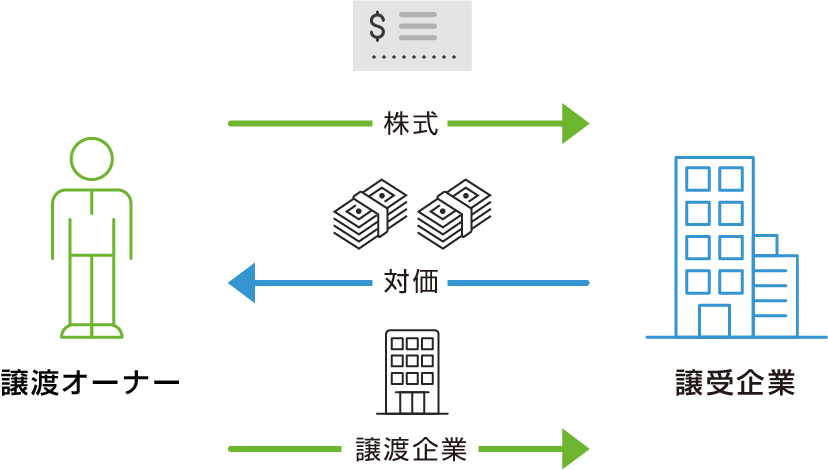

M&Aによる会社売却・事業譲渡の方法は複数あります。ここでは中小企業・中堅企業で採用されるケースの多い「株式譲渡」「事業譲渡」の2つをご紹介します。

非上場企業のM&Aでは、「株式譲渡」が最も多く用いられています。売却を希望する会社のオーナーが保有する株式を譲渡することで、会社の経営権を承継する手法です。譲り受ける会社は、株式を獲得する対価として主に現金を支払います。他のM&Aの手法と比べると手続きが簡便であることが特徴です。

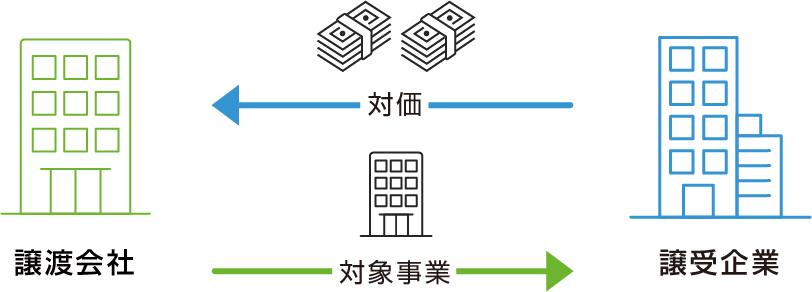

事業譲渡は、会社全体ではなく一部の事業のみを譲渡(売買)する手法です。譲渡の対価を受け取るのは株主ではなく、事業譲渡会社になります。事業譲渡は、契約によって個別の財産・負債・権利関係等を移転させる取引ですので、契約の範囲を定めます。事業譲渡によって、譲渡サイドは「事業の選択と集中」を実現し、譲受サイドは「取得する財産や従業員、取引先」を活かした経営を実現できます。

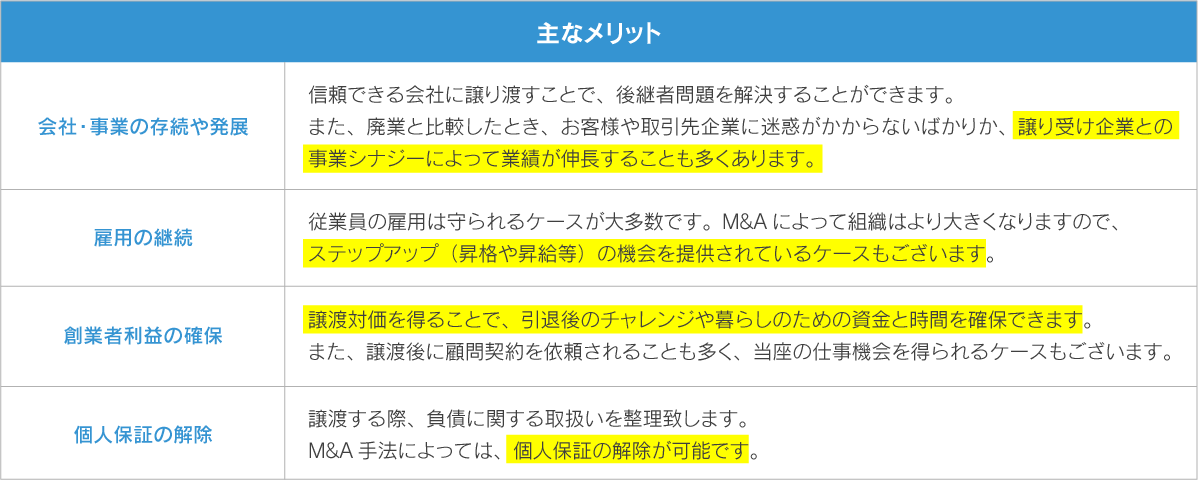

譲り受ける会社は、譲渡する会社よりも大きな組織・会社であることが多く、会社を譲り渡して業績が伸びた事例も多数ございます。廃業と比較したとき、会社・事業の存続や発展、雇用の継続、オーナー利益の確保など、メリットは様々です。

譲渡価額を算出できると他の選択肢との比較検討ができます。

譲渡を迷われている場合、まずは価額算定することをお勧めします。

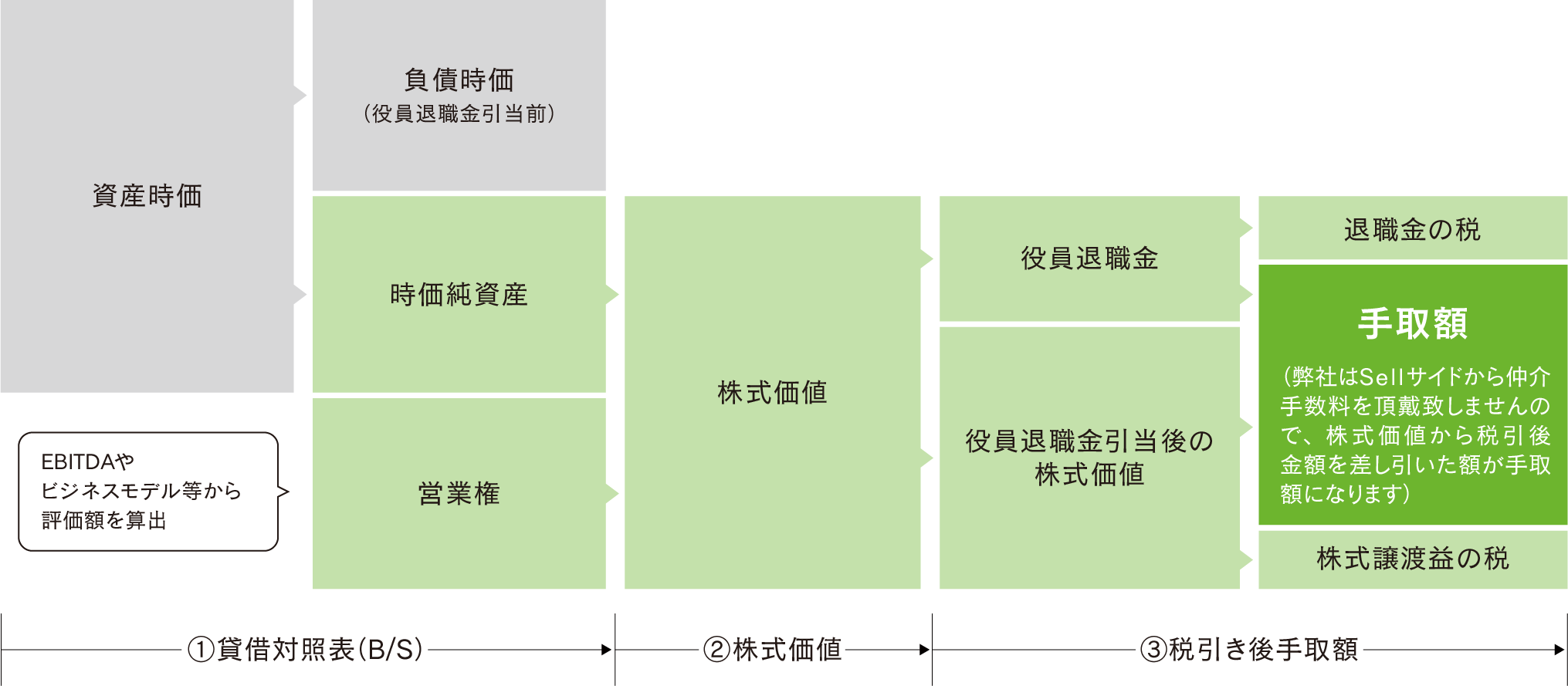

基本的に当社で算定する株価は、株式譲渡時に発生が見込まれるオーナー役員様への役員退職金の引当前で計算いたします。役員退職金の金額は、税務上損金算入が認められる金額等を踏まえたうえ、譲受企業様の資金調達額、譲渡企業様の資金繰り、オーナー様での手取額を総合的に勘案し決定されます。オーナー様へ役員退職金が支払われる場合の株価は、役員退職金引当前の株価から、役員退職金を控除した金額となります。

株式価値の算定にあたって、まず算出するのは「時価で測れる譲渡対象の資産」です。会社売却・事業譲渡は、会社資産の移動を伴います。つまり、資産の価格は時価算定に沿って決まります。

M&Aで価額が変動する要素として大きいのは「営業権」等です。収益の安定性や市場成長性、Buyサイド需要の多寡、価値の希少性など、様々な観点で評価がなされます。具体的に述べますと、「顧客リスト」「市場シェア」 「特許を含む技術」 「人材」「仕入れリスト」「独自の仕組み」など、業種や企業によって着目する価値は様々です。

多くの場合は「時価純資産+営業権2~5年分」といった評価額が算出されるのですが、評価手法も DCF法やマルチプル法、純資産法など様々ございますので、「自社にいくらの値段がつくのか」興味がある方は、ぜひ一度お問い合わせくださいませ。簡易評価の算出を行わせて頂きます。